Na manhã desta segunda-feira (09), em Sessão Especial, o Tribunal de Contas do Estado do Espírito Santo (TCE-ES) emitiu parecer pela aprovação da Prestação de Contas Anual, referente ao exercício de 2017, do governador do Estado, Paulo Hartung. Por maioria, o Plenário acompanhou voto do relator do processo 4021/2018, conselheiro Rodrigo Chamoun.

Acompanharam o voto, o conselheiro Sergio Manoel Nader Borges e a conselheira-substituta Marcia Jaccoud Freitas. O conselheiro Domingos Augusto Taufner divergiu parcialmente e o membro substituto João Luiz Cotta Lovatti votou pela rejeição.

As determinações e recomendações constantes do voto tratam, principalmente, da necessidade de aprimoramento do controle dos recursos de royalties, participações especiais e Fundo Especial do Petróleo, bem como da situação deficitária do Regime Próprio de Previdência Social (RPPS) dos Servidores do Estado do Espírito Santo.

Dentre as recomendações, o conselheiro solicita às Secretarias de Estado da Fazenda (Sefaz) e de Economia e Planejamento (SEP) prudência na geração das despesas públicas que se ancorem nas receitas de petróleo e gás natural, em especial nas despesas obrigatórias de caráter continuado e, também, na geração de despesas com pessoal, entendida como o somatório dos gastos do Executivo estadual com os ativos, os inativos e os pensionistas.

O relator acompanhou parcialmente o entendimento da área técnica e do Ministério Público de Contas (MPC) pela aprovação das contas.

Royalties

Em seu voto, Chamoun destacou o estudo realizado pela área técnica do TCE-ES sobre a situação da arrecadação, aplicação e transparência dos recursos de royalties, participações especiais e Fundo Especial do Petróleo. A participação do Espírito Santo no total de royalties distribuídos para os estados brasileiros cresceu de 3% em 1995 para 13% em 2017. O Estado arrecadou perto de R$ 15 bilhões, entre 1997 e 2017. “É importante salientar que apenas o campo de Jubarte responde por 85% da participação especial no Estado e 50% da produção”, apresentou.

Com o objetivo de avaliar o impacto das participações governamentais no resultado orçamentário do governo do Estado, os técnicos da Corte compararam o resultado orçamentário com o resultado orçamentário simulado (sem receitas de petróleo e gás natural), conforme tabela abaixo:

Os dados revelam trajetórias distintas do resultado orçamentário simulado entre 2003 e 2017. No período 2003-2008, os números indicam que o resultado superavitário independia das receitas de petróleo e gás natural, pois mesmo excluindo-as os números continuavam positivos. Todavia, a partir de 2009, considerando-se o mesmo padrão de despesas, passou-se a depender dessas receitas para fechar as contas com superávit.

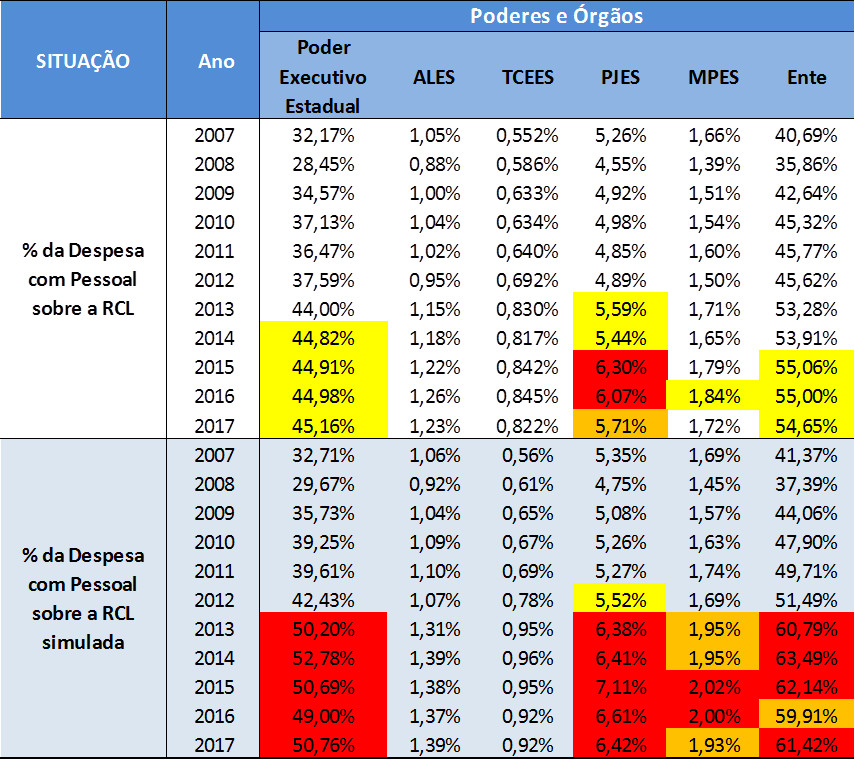

O relatório técnico ressalta que a despeito do caráter transitório e volátil desses recursos, uma redução de receitas decorrentes da compensação financeira afetará negativamente a RCL do Estado, podendo acarretar a extrapolação dos limites da Lei de Responsabilidade Fiscal (LRF) pelos Poderes e Órgãos estaduais, em especial os da despesa com pessoal.

“No âmbito do Estado do Espírito Santo, ao simular o cumprimento do percentual da despesa com pessoal estabelecido na LRF, retirando-se as receitas de petróleo e gás natural do cômputo da RCL nos últimos dez anos, os limites do percentual da despesa com pessoal sobre a RCL para fins da LRF ficariam significativamente comprometido, exceto quanto à Assembleia Legislativa e ao Tribunal de Contas do Estado”, ressalta o conselheiro em seu voto. A tabela abaixo traz a simulação:

Fonte: DOE, Site da Sefaz, Siafem, Sigefes, Planilhas do NMG do TCEES

Elaboração: NMG – TCEES

O relator determinou que proceda o aprimoramento da transparência na aplicação das receitas de petróleo e gás natural. De acordo com o exame das informações disponibilizadas no portal da transparência do ES e no portal do Governo do Estado do Espirito Santo, a transparência se limita às informações relacionadas à receita de transferência dos recursos de royalties e participações especiais. “Quanto às informações da aplicação dos recursos evidenciou-se um cenário de falta de transparência na utilização dos recursos de royalties e participações especiais no Estado”, pontuou Chamoun.

“É nesse processo de escolha alicerçada nos instrumentos de planejamento financeiro (PPA, LDOs e LOAs) que a sociedade poderá discutir com o Executivo e o Legislativo as suas prioridades. É nesse exercício democrático que se materializa o funcionamento da Administração Pública. Portanto, no tocante aos recursos oriundos das receitas de petróleo e gás natural, resta cabalmente demonstrada a necessidade de se promover um choque de transparência, especificamente, um choque de transparência fiscal”, avaliou.

Em seu voto o conselheiro pondera: “As participações governamentais (royalties e participação especial), aqui chamadas de receitas de petróleo e gás natural, são voláteis, finitas e incertas. São voláteis porque respeitam as regras de um mercado altamente competitivo, são finitas porque um dia esgotarão e são incertas porque não sabemos até quando elas serão nossas. Por isso, é recomendável que essas receitas sejam usadas com total transparência, elevada prudência e foco no capital físico, humano e na diversificação da base produtiva, possibilitando, assim, para além do ciclo do petróleo e gás natural, um estado competitivo economicamente e equilibrado socialmente. Este tipo de conduta permite a boa aplicação dos recursos públicos nos dias atuais ao mesmo tempo em que evita o comprometimento dos recursos de gerações futuras”.

Gestão Previdenciária

Sobre o Regime Próprio de Previdência Social dos Servidores do Estado do Espírito Santo, o relator apresentou três conclusões: “o Fundo Financeiro tem um rombo gigantesco; um crescimento explosivo e uma trajetória pouco previsível”.

“O rombo é gigantesco porque já consome 16,52% da RCL, no mesmo passo com o estado de Santa Catarina e atrás do Rio de Janeiro, Minas Gerais e Rio Grande do Sul. O crescimento é explosivo porque saiu de 8,05% em 2005 para 16,52% da RCL em 2017. Os instrumentos de controle não conseguiram prever, nem de perto, o tamanho do problema”, apresentou Chamoun.

Os dados do relatório técnico demonstram que, no Estado, há praticamente um ativo para cada aposentado. Somando-se as pensões, que em 2017 totalizaram 6.554, essa relação passa para 0,89. Assim, há mais aposentados e pensionistas do que servidores ativos.

Os aportes do ente (consolidado) para cobertura das insuficiências financeiras referentes ao Fundo Financeiro (diferença a menor entre as receitas de contribuições e o valor integral das folhas de pagamento dos segurados vinculados ao Fundo Financeiro, coberta pelos Poderes do Estado) chegaram ao valor de R$ 2,01 bilhões em 2017.

Os aportes financeiros do Poder Executivo, que representam aproximadamente 89% do total da cobertura das insuficiências em relação ao total do aporte do Estado em 2017, alcançaram R$ 1,78 bilhão, valor três vezes superior ao verificado em 2004. Segundo o Relatório Técnico das Contas do Governador 00449/2017-2, exercício de 2016, apenas três categorias foram responsáveis por 74% dos aportes para o Fundo Financeiro: professor (51%), policial militar (19%) e policial civil (4%).

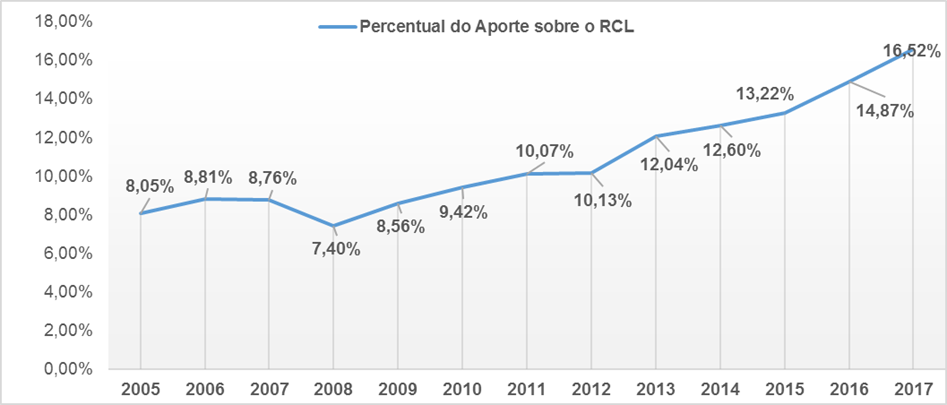

A evolução percentual da complementação de insuficiências financeiras versus a RCL, entre 2005-2017 é apresentada no gráfico a seguir. Nota-se que desde o exercício de 2008 os aportes vêm assumindo maior importância na comparação com a RCL, passando de 7,40% para 16,52% em 2017.

Gráfico 3 – Evolução percentual da complementação de insuficiências financeiras versus a RCL do Estado. Fonte: SecexPrevidência – TCEES

Analisando os dados do resultado atuarial do Fundo Financeiro, constata-se uma oscilação significativa. O déficit atuarial saltou de R$ 1.632.092.914,58 para R$ 74.290.186.567,76 entre 2005-2017, elevando-se em mais de 4.451% em termos reais no período de 12 anos.

“O descompasso entre a taxa de reposição de servidores utilizada na avaliação atuarial e as taxas reais de substituição ocasiona cálculos atuariais menos precisos, ou distantes da realidade, já que o atuário considera um fluxo de receitas de contribuições que não irá ocorrer na prática, ocasionando a superavaliação dos resultados, e, ainda, prejuízo no alcance do equilíbrio financeiro e atuarial do regime. Tudo isso afronta as mais basilares regras da transparência fiscal”, concluiu sobre o tema.

Outros pontos analisados

Conjuntura Econômica do Estado

Após amargar dois anos seguidos de queda, o PIB brasileiro voltou a crescer em 2017, o primeiro resultado positivo desde a pequena expansão de 0,5% registrada em 2014, contudo, não significa ter sido superado o abismo econômico de 2015 e 2016.

O crescimento de 1,7% no PIB estadual foi reflexo do bom desempenho da indústria, do comércio varejista ampliado e da agricultura. A corrente de comércio exterior (exportações mais importações) teve aumento em 2017. O setor serviços fechou o ano com queda.

Execução da Receita

Quanto aos instrumentos de Planejamento, LDO e LOA, a verificação do cumprimento dos dispositivos legais e constitucionais que regulam a elaboração dos mesmos foi atendida.

A receita total realizada em 2017 alcançou R$ 15.138.080.942,50, representando 92,86% da expectativa de arrecadação do Governo do Estado, e apresentou queda real de 0,63% em relação a 2016 (R$15.233.973.795,02).

As receitas correntes totalizaram R$ 14.944.054.862,40, com percentual de realização de 1,25% acima da previsão atualizada, enquanto as receitas de capital totalizaram R$ 194.026.080,10, ficando 87,42% abaixo do previsto.

Despesa com pessoal

A análise da Despesa com Pessoal observou, quanto ao cumprimento do limite da despesa com pessoal estabelecido na LRF, que, em 2017, a despesa total com pessoal do Ente Federativo apresentou o percentual de 54,65%, respeitando o limite de despesa com pessoal máximo (60%), estabelecido no inciso II do artigo 19 da Lei de Responsabilidade Fiscal e o limite prudencial (57%), estabelecido no parágrafo único do artigo 22 da Lei de Responsabilidade Fiscal.

Determinações

- Às Secretarias de Estado da Fazenda (Sefaz) e de Economia e Planejamento (SEP), que até o exercício de 2020, proceda ao aprimoramento do controle dos recursos de royalties, participações especiais e Fundo Especial do Petróleo por meio do mecanismo integrador entre a receita e a despesa, código de fonte/destinação, para permitir a transparência e o acompanhamento tanto na entrada quanto na saída dos recursos (subseção 1.4.5 do Relatório Técnico 00116/2018-8);

- às Secretarias de Estado da Fazenda (Sefaz) e de Economia e Planejamento (SEP), que até o exercício de 2020, proceda ao aprimoramento da transparência aplicada às participações governamentais, incluindo, além das informações quanto às receitas de royalties, participação especial e Fundo Especial do Petróleo (FEP), também as informações quanto à aplicação desses recursos no Estado do Espirito Santo (subseção 1.4.4 do Relatório Técnico 00116/2018-8);

- Ao IPAJM e à Sefaz, para que somente efetuem o registro da receita orçamentária das variações nas contas dos investimentos quando da sua efetiva realização, nos termos do MCASP, IPC 09 e Parecer Consulta TC 5/2015 – Plenário, a ser providenciado no próximo planejamento governamental (subseção 5.3.2.1 do Relatório Técnico 00116/2018-8);

- Ao IPAJM e à Seger, na próxima avaliação atuarial, adequem as premissas atuariais adotadas pelo Fundo Previdenciário com as políticas de reposição de pessoal, atendendo o disposto nos arts. 5° e 7°, §2°, da Portaria MPS 403/2008, e o Princípio do Equilíbrio Financeiro e Atuarial estampado na CF/88 e na LRF (subseção 5.5.2.3 do Relatório Técnico 00116/2018-8);

- À Seger e à Sefaz, na próxima avaliação atuarial, com fulcro no regime de competência, bem como na Portaria MPS 403/2008, para que as informações enviadas ao atuário contemplem o total dos benefícios concedidos a título de aposentadorias complementares e pensões especiais (concedidas pelas Leis Estaduais 4.511/91, 4.565/91 e 5.567/98), com o objetivo de que esse passivo seja representado com maior fidedignidade nos exercícios seguintes (subseção 7.2 do Relatório Técnico 00116/2018-8).

Informações à imprensa:

Secretaria de Comunicação do TCE-ES

secom@tcees.tc.br

(27) 98159-1866

{kind=link}