Na manhã desta terça-feira (09), em Sessão Especial, o Tribunal de Contas do Estado do Espírito Santo (TCE-ES) emitiu parecer pela aprovação da Prestação de Contas Anual, referente ao exercício de 2018, do ex-governador do Estado, Paulo Hartung. O Plenário acompanhou voto do relator do processo 8298/2019, conselheiro Sérgio Borges.

O trabalho de análise das contas de Governo foi realizado pelo Núcleo de Macrogestão Governamental (NMG), resultando num relatório técnico que apresenta a conjuntura econômica que prevaleceu no ano de 2018, bem como as principais variáveis das finanças públicas capixabas que impactaram a gestão financeira e orçamentária do Estado; os resultados do acompanhamento e análises realizadas quanto à execução do orçamento e da gestão fiscal; a gestão previdenciária estadual; os resultados e as conclusões da auditoria financeira realizada no Balanço Geral do Estado (BGE); dentre outras informações.

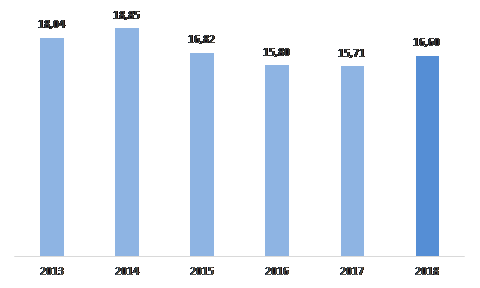

A receita total alcançou R$ 16,6 bilhões em 2018, uma variação nominal de 9,64% em relação a 2017. Já a despesa total chegou a R$ 16,1 bilhões, resultando em um superávit orçamentário de R$ 483 milhões para 2018. Observando-se o comportamento da Receita total, atualizada até dezembro/2018 pelo IPCA, a análise técnica da Corte verificou que no ano de 2018 a receita voltou a crescer em termos reais pela primeira vez desde 2014, refletindo a recuperação cíclica da economia.

Gráfico – Evolução da Receita Total (em bilhões de reais – valores reais)

Fonte: Sigefes

A despesa com investimentos voltou a crescer em 2018, alcançando R$ 1,08 bilhões, refletindo o espaço fiscal resultante do crescimento das receitas. O percentual de recursos próprios foi de 69,1% em relação ao total de investimentos realizados no ano de 2018.

A economia local apresentou comportamento semelhante à economia nacional, com recuperação mais forte que a média do país. O desempenho da economia capixaba em 2018 confirma o cenário de recuperação iniciada em 2017: o PIB capixaba apresentou um crescimento de 2,4% no ano de 2018 e o PIB do Brasil, 1,1%.

Comércio varejista, atividades turísticas (maior crescimento entre os estados com evolução de 7,0%) e comércio exterior (aumento de 10,2% do saldo comercial), bem como o desempenho do mercado de trabalho evoluíram positivamente. Foram geradas 17.455 vagas em 2018, um crescimento de 2,48% em relação ao ano anterior.

O Espírito Santo foi o único Estado com Nota “A” em Capacidade de Pagamento, segundo ranking apurado pela Secretaria do Tesouro Nacional. Outros 13 Estados foram ranqueados com nota B e também estão aptos a receber aval do Tesouro para operações de crédito.

A posição do Estado no ranking da STN foi enaltecida pelo conselheiro Rodrigo Chamoun, ao acompanhar o voto pela aprovação da PCA 2018 do Governo do Estado. “Imagine apreciar contas de governo que não tem dinheiro para pagar salário de servidor¿. Os capixabas já viveram isso. Neste momento o Espírito Santo celebra ser um estado que percorre nota ‘A’ no ranking do Tesouro Nacional, e não só o Executivo Estadual, mas todos os demais poderes atuando dentro dos limites de despesas com pessoal; 75 prefeituras, de um total de 78, atuando dentro dos limites de despesa com pessoal; e 100% das câmaras atuando dentro dos limites de despesa com pessoal. Isso não é por acaso. O nosso Tribunal de Contas é protagonista deste ambiente enraizado na premissa da responsabilidade fiscal. Nós somos efetivamente o guardião da LRF em solo capixaba. Sem medo de errar”, salientou Chamoun.

Royalties

A Receita Corrente Líquida totalizou R$ 13,57 bilhões tendo o ICMS como principal componente, com uma parcela de 45,2%. A participação dos Royalties na RCL era de 3% em 2009, passou para 15% em 2014, caiu para 8% em 2016, e subiu para 13% em 2018.

Mais uma vez, assim como foi feito no processo da PCA 2017 do governo, o relatório técnico trouxe um alerta de que o petróleo é um recurso finito e sujeito às variações de mercado (câmbio e preço).

Portanto, uma redução das receitas oriundas do petróleo irá afetar negativamente a RCL, podendo levar a extrapolação dos limites de despesa com pessoal, com parâmetro na RCL.

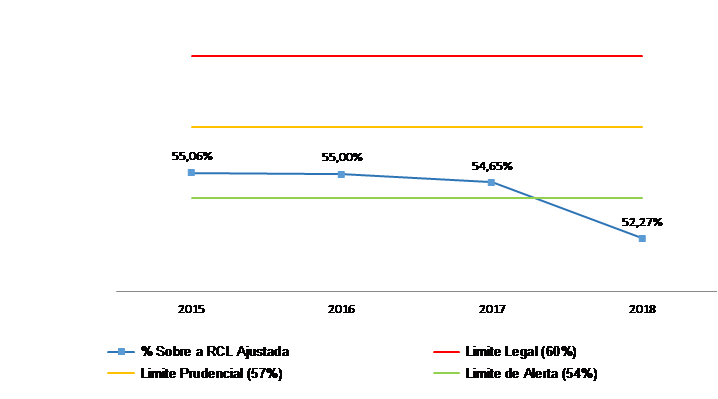

O percentual da despesa com pessoal para fins da LRF ficou em 52,26% para o Ente (consolidado) em 2018. No entanto, quando simulado um cenário da RCL sem as receitas de petróleo, a despesa com pessoal do Ente ultrapassaria o limite legal, alcançando 60,51%. Neste ponto, a equipe técnica ressaltou: “ainda que as receitas de petróleo integrem a RCL, não podem ser usadas para pagar pessoal”.

Sobre os gastos com pessoal, vale ressaltar que o percentual apurado de 52,26%, em 2018, foi o mais baixo desde 2015, conforme gráfico a seguir:

Previdência

A situação previdenciária continua sendo motivo de alerta. De acordo com o relatório técnico, o Fundo Previdenciário, criado em 2004, apresentou disponibilidades financeiras de R$ 3,64 bilhões em 31/12/2018 (gráfico abaixo). No entanto, ainda que significativo, o estudo ressalta que há um longo caminho, de décadas, até que o sistema previdenciário estadual (RRPS consolidado) alcance o equilíbrio atuarial, consolidando a transição do regime de repartição simples (Fundo Financeiro) para o regime de capitalização (Fundo Previdenciário).

Conforme gráfico abaixo, o déficit continuará crescendo até 2031. A partir de então entrará em uma trajetória declinante, abrindo espaço fiscal para melhoria e ampliação das políticas públicas. Os técnicos registram, porém, que a projeção constante do estudo atuarial não leva em conta a eventual aprovação da reforma previdenciária em debate no país.

Consta do parecer prévio um total de 13 recomendações expedidas ao Governo do Estado, sendo que cinco delas relacionadas à previdência (veja todas as recomendações no final do texto).

Balanço Geral do Estado (BGE)

A análise do Balanço Geral do Estado apresentou os resultados e as conclusões da auditoria financeira do BGE, referente ao exercício de 2018, que objetivou verificar se as demonstrações contábeis consolidadas do Estado do Espírito Santo refletem, em todos os aspectos relevantes, a situação patrimonial e os resultados financeiro, patrimonial e orçamentário do Estado em 31/12/2018. A auditora de Controle Externo, coordenadora do Núcleo de Macrogestão Governamental (NMG), apresentou o trabalho de auditoria financeira durante a Sessão Especial.

Constatou-se que não há conhecimento de nenhum fato que leve a acreditar que as informações constantes nas demonstrações contábeis consolidadas não representem adequadamente, em todos os seus aspectos relevantes, a situação patrimonial em 31/12/2018 e os resultados orçamentário, financeiro e patrimonial do exercício de 2018.

Quanto à materialidade dos achados, foram detectadas distorções de valor do ativo da ordem de R$ 135 milhões, equivalente a 0,52% do total do ativo, que contou com a regularização do registro no exercício de 2019. Os achados com valor não estimado se tratam de distorções que, por limitação de escopo, não puderam contar com elementos suficientes para o cálculo de seus valores.

Com vistas ao aperfeiçoamento dos registros contábeis e dos controles internos relevantes afetos às demonstrações contábeis consolidadas do Estado do Espirito Santo, foram emitidas recomendações destinadas à Secretaria de Estado da Fazenda (Sefaz) e a outros órgãos e entidades da administração pública estadual (veja todas as recomendações no final do texto).

O trabalho inovador de auditoria financeira na PCA 2018 foi destacado pelos conselheiros durante Sessão Especial. “É uma importante contribuição para a contabilidade do Governo do Estado, além das outras inovações trazidas no voto em tratar renúncia de receita e caminhar para a avaliação de políticas públicas. A avaliação de contas de governador tem sido uma excelente busca de aprofundamento e aperfeiçoamento do trabalho técnico do tribunal”, ressaltou o conselheiro Rodrigo Coelho.

Renúncia fiscal

O relatório técnico da análise da PCA 2018 do Governo do Estado inaugura um capítulo sobre a atuação governamental. Um dos enfoques foi a renúncia fiscal.

O levantamento realizado sobre a estrutura de governança da renúncia de receitas no Espírito Santo apontou, segundo estudo da Secretaria do Tesouro Nacional (STN), que a arrecadação bruta dos estados, notadamente as receitas de arrecadação própria, tem crescido menos que a inflação desde 2014, em decorrência da crise econômica iniciada nesse ano, bem como do aprofundamento da “guerra fiscal”, que levou a um aumento das renúncias de receitas estaduais.

O estudo mostra, ainda, que o ICMS, historicamente a principal fonte de financiamento dos estados brasileiros, está perdendo relevância em relação ao montante arrecadado pelos estados desde 2003, demonstrando um quadro de obsolescência e falência do ICMS. Trabalhos de outros Tribunais de Contas apontam deficiências similares no processo de renúncia fiscal.

No Estado do Espírito Santo, o levantamento detectou os principais riscos: ausência de controle dos níveis de emprego gerados no programa Invest-ES; fragilidade no controle das metas e contrapartidas contidas na legislação dos benefícios tributários; ausência de fiscalização do cumprimento das atribuições dos setores no programa Compete-ES; ausência de controle dos tributos renunciados nos programas Invest-ES e Compete-ES; ausência de controles e avaliação de resultados dos benefícios concedidos no âmbito do Confaz; e possibilidade de sujeição às medidas de sanções previstas na LRF em conjunto com a LC 160/2017.

Recomendações

- À Seger, à Secont e ao IPAJM, para que, em conjunto com o atuário, aprimorem o estudo de crescimento real das remunerações no Estado, de forma a demonstrar a validade sobre as escolhas das hipóteses financeiras e atuariais mais adequadas à massa de segurados, e que o estudo seja elaborado numa base temporal apropriada (mínimo de dez anos) para uma boa e adequada avaliação atuarial, com a atualização monetária dos salários ao longo dos anos, e que considere as peculiaridades das carreiras do Estado e o peso de cada uma nos resultados atuariais, além de outras informações necessárias de forma a refletir na mensuração do equilíbrio financeiro e atuarial do IPAJM para o próximo exercício;

- Ao IPAJM, que apresente a esta Corte de Contas um plano de ação com vistas à implementação efetiva de uma gestão atuarial, inclusive com estrutura administrativa própria, de forma a mitigar os riscos de uma gestão previdenciária com base em dados não consolidados, incompletos, inconsistentes e desatualizados, ocasionando uma mensuração e evidenciação inadequada do equilíbrio financeiro e atuarial;

- Ao IPAJM e à Secretaria de Estado de Economia e Planejamento (SEP), que a partir da elaboração do próximo estudo atuarial do Fundo Financeiro, além da projeção consolidada já realizada pelo IPAJM, realize também a projeção, para os próximos 75 anos, do fluxo das receitas e despesas individualizadas por Poder e órgãos autônomos e que, no Balanço Atuarial do Fundo Financeiro, demonstre o valor da conta de “cobertura de insuficiências financeiras” de benefícios concedidos e a conceder, discriminada por Poder/Órgão, com vistas a dar instrumentos aos Poderes para planejar suas políticas de pessoal sem perder de vista os limites de pessoal exigidos pela LRF;

- Ao IPAJM, juntamente com a Secont, que apresente a esta Corte de Contas um plano de ação, com vistas à implementação efetiva de normas e procedimentos formais para a quantificação do impacto orçamentário-financeiro e atuarial dos aumentos remuneratórios;

- À SEP e ao IPAJM, que o registro orçamentário das aposentadorias concedidas até 16/12/1998 e das pensões decorrentes dessas aposentadorias não seja realizado na fonte de recursos vinculada, mas na fonte Tesouro, em atendimento ao parágrafo único do art. 8 da LRF;

- À Sefaz, que, no exercício de sua competência de órgão central do sistema de contabilidade estadual, adote os procedimentos necessários para normatizar os critérios de classificação para o reconhecimento e mensuração dos créditos a receber oriundos de financiamentos concedidos (Fundap), considerando os diferentes potenciais de recuperabilidade, a fim de que os registros contábeis deste ativo e o correspondente ajuste para perdas espelhem a real possibilidade de recuperação econômico-financeira do crédito;

- À Sefaz, que, em conjunto com a Procuradoria Geral do Estado (PGE), providencie a elaboração de uma norma egulamentadora para a apuração periódica das informações acerca do montante atualizado de ações judiciais defendidas, que possam se converter em risco fiscal possível e provável e que passarão a constar do Anexo de Riscos Fiscais, e adote as providências necessárias para o reconhecimento contábil dos passivos relativos às provisões e passivos contingentes, especialmente os denominados precatórios da trimestralidade, nas demonstrações contábeis do Estado do Espírito Santo dos exercícios seguintes;

- À Sefaz, que, em conjunto com a PGE, normatize os critérios de classificação para o reconhecimento e mensuração dos créditos tributários, considerando os diferentes potenciais de recuperabilidade, a fim de que os registros contábeis no ativo e no ajuste para perdas espelhem a real possibilidade de recuperação econômico-financeira do crédito;

- À Sefaz, que adote os procedimentos necessários para o reconhecimento e evidenciação dos créditos oriundos de receitas tributárias (ICMS), por competência;

- À Sefaz, que adote os procedimentos necessários para o reconhecimento e evidenciação dos créditos oriundos de transferências intergovernamentais;

- À Sefaz, que prossiga na adoção dos procedimentos de controles internos para assegurar que as apropriações por competência de férias sejam contabilizadas;

- À Seger, que, em conjunto com a Sesa e a Sefaz, prossiga na adoção das medidas necessárias para reconhecer a depreciação dos bens imóveis;

- Ao Governo do Estado, que promova o fortalecimento da governança do Sistema de Monitoramento e de Avaliação de Políticas Públicas do Espírito Santo (SiMAPP).

Leia também: Plenário indefere concessão de cautelar solicitada pelo deputado Majeski e ressalta responsabilidade fiscal da decisão.

Informações à imprensa:

Secretaria de Comunicação do TCE-ES

secom@tcees.tc.br

(27) 98159-1866

{kind=link}